文章来源:bob 更新时间:2022-01-21

“一些险企一传闻我这是大货车要投保,要末就是没有相干营业,要末就间接报告我:做不了。”一名内蒙古的大货车司机对《逐日经济消息》记者暗示,部门险企关于营运大货车交强险的投保确实不是很友爱。名下的大货车固然现下已顺遂续保了交强险和贸易险,但其关于大货车行业存在的被拒保征象却深有感到。

据其引见,在投保的过程当中,会有一些险企或坦率或间接地报告他,做不了大货车的交强险。这位大货车司机的感触感染并不是是个案,营运车辆中网约车交强险被拒保尤甚。有业内助士报告记者,营运车辆风险较大,易形成吃亏,如网约车这类,固然各地赔付数据纷歧,但团体来看,脱险率倒是类似的,并且北方多于北方,北方部门地域赔付率以至能够到达300%以上。

而针对营运车辆拒保,银保监会近期向各财险公司下发了《关于实在做好营运车辆保险承保事情的告诉》,请求各财险公司要对体系内营运车辆保险承保政策停止片面排查,坚定根绝以任何情势拒保或迟延承保交强险举动,从泉源上指导下层保险机构和从业职员进步营运车辆承保主动性。

为什么险企不情愿承保货车、搅拌车等营运车辆?这一困难背后存在着甚么样手艺成绩?羁系发文整理后可否改进这一近况?《逐日经济消息》记者针对这些成绩睁开了查询拜访。

交强险全名为灵活车交通变乱义务强迫保险,是指当被保险灵活车发作门路交通变乱对本车职员和被保险人之外的受害人造身伤亡和财富丧失时,由保险公司在义务限额内予以补偿的一种具有强迫性子的义务保险。其于2006年7月1日正式施行,是首个由国度法令划定实施的强迫保险轨制。

从施行之初至今,交强险不断对峙不以营利为目标。也就是说,交强险固然是贸易化运作举动,可是作为承保方的保险公司却不该本着赢利的准绳去做交强险。从施行这些年的数据来看,行业团体将交强险保持在微利的尺度线上。

据悉,交强险自创办不断到2012年,都处于吃亏形态,2013年以来,得益于投资收益的拉动,交强险逐渐完成运营微利,因高额吃亏酿成的金融风险获得有用停止。2015年交强险综分解本率持续降落,因交强险持久运营吃亏而发生的风险获得减缓,随后的几年,交强险的运营数据逐渐向好。

2016年是交强险的分界限年,交强险在承保端在处于吃亏形态,吃亏22亿元,但跟着险企进步运营办理服从,增强对用度率和赔付率的管控,险企逐步改变交强险在承保真个吃亏成绩,随后的四年里,交强险在承保真个数据表示优良,不断处于红利形态,可是交强险汗青负担太重,虽然持续完成承保红利,但其承保累计仍处于吃亏形态。

有业内助士阐发称,招致交强险承保端吃亏的缘故原由多为订价机制不完美、地区运营失衡等身分,期望能鞭策交强险采纳市场化的运营形式,完美费率调解机制。

仅从上述数据来看,交强险不管是从投保率、承保利润仍是运营利润来看,都是在逐渐向好的,在此状况下,险企为什么还会拒保营运车辆?

就今朝来看,交强险不管是从投保率、承保利润仍是运营利润来看,都在逐渐向好。但将眼光放至业内运营交强险的机构,其功绩却各不不异。

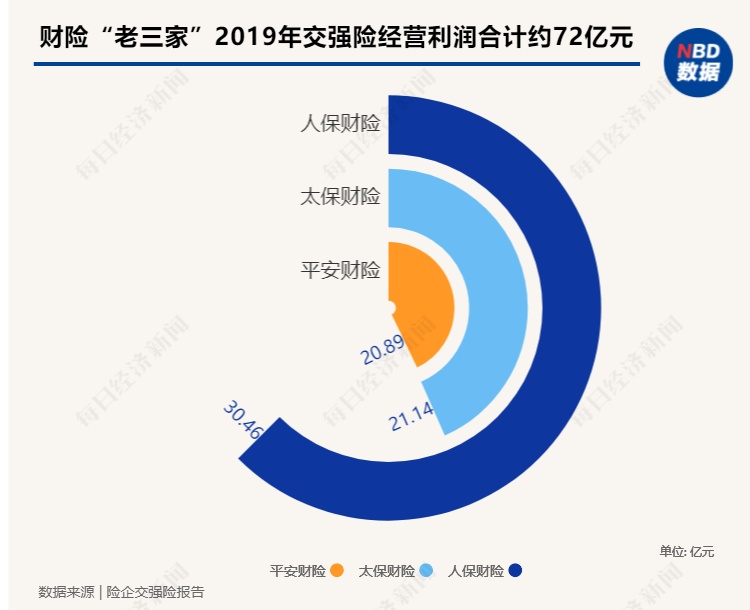

按照中国保险行业协会数据,2019年交强险共完成运营利润153亿元。《逐日经济消息》记者梳理在中国保险行业协会表露交强险数据的险企,发明2019年共有65家险企运营了交强险营业,可是能完成运营红利的却未几。

被称为“老三家”的人保财险、太保财险和安然财险2019年别离完成运营利润30.46亿元、21.14亿元和20.89亿元,合计完成运营利润72.49亿元,分走了行业近一半的利润,剩下60家阁下的险企一同朋分80.51亿元的利润。毫无疑问,“老三家”之外的中小型险企中,多家险企的交强险营业都处于吃亏大概微利的形态。

既然差别险企个别红利会呈现盈亏差别的征象,天然差别范例的车型也会呈现差别本钱和差别赔付的状况。

据悉,保险公司凡是将灵活车分为:家庭自用车、停业客车、停业货车、非停业货车、非停业客车、摩托车、拖沓机、挂车、特种车等品种。

而在浩瀚车型中,险企最爱承保的是家庭自用车。《逐日经济消息》记者梳理数据发明,除京东安联财险、国泰财险、三井住友海上火警保险、安华农险、铁路自保、华安财险、久隆财险等7家机构或因股东缘故原由或因营业特性,将特种车、营运货车、营运客车作为主停业务外,其他险企均以家庭自用车为交强险次要承保营业,部门险企的营业占比能到达九成以上。

“家用车常常只是供消耗者上上班通勤利用,驾驶情况集合在郊区且常常停放一成天,这类状况使得家庭自用车的风险相对可控。”某险企内部人士暗示,而其他车辆的许多风险相对较高,以营运货车为例,此类车辆利用工夫长,以至大大都营运货车跑的是中远程,发作较大变乱的几率更高。同时,营运货车异地脱险也给保险公司带来更高的理赔本钱。

数据显现,2020年,天下停业货车车险案均赔款15497元。以险种来看,2020年,天下停业货车交强险已了案赔款累计171.60亿元,交强险案均赔款6923元;贸易险已了案赔款累计440.99亿元,案均赔款29914元。而同期,天下家庭家庭自用车车险案均赔款6626元,此中交强险案均赔款4035元,贸易险案均赔款8649元。

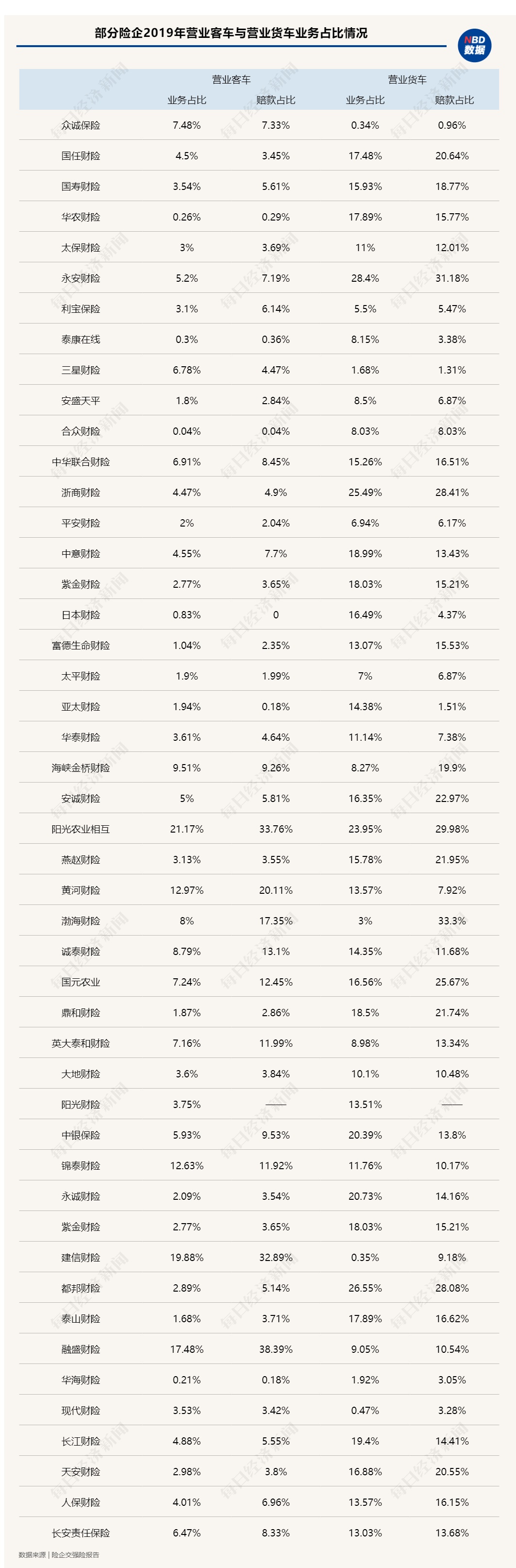

记者梳理了险企2019年交强险数据,发明具体表露保费支出品种和赔付品种的险企中,多家险企营运车辆的赔付比例都高于其在承保真个营业占比。

“2吨以下货车的赔付率仍是可控的,赔付率最高的是10吨以上的大货车,也是今朝保险公司最不情愿承保群体。”某资深业内助士向《逐日经济消息》记者暗示,部门公司甘愿冒着被罚风险也拒保交强险,泉源在于做很多幸亏多。

险企固然是以微利的目的来做交强险,可是也不情愿让本人堕入吃亏窘境,为了削减吃亏,险企宁愿冒着违规的风险拒保大概调解相干营业。

值得一提的是,近期险企拒保大货车等营运车辆为什么备受存眷?背后的缘故原由与羁系完美费率调解机制有关。

2020年,为落实《关于施行车险综合变革的指点定见》中关于提拔交强险保证程度的请求,羁系出台了《关于调解交强险义务限额和费率浮动系数的通告》。

新义务限额计划内容中,除财富丧失补偿限额保持稳定外,灭亡伤残补偿限额和医疗用度补偿限额均有较猛进步。

新费率浮动系数计划内容,也明白了天下各地域的费率浮动系数计划由本来1类细分为5类,浮动比率中的上限连结30%稳定,下浮由本来最低的-30%扩展到-50%,进步对未发作赔付消耗者的费率优惠幅度。

交强险限额提拔关于消耗者而言,天然是功德一件,但于保险公司而言,却要面对赔付率上升的近况,而营运车风险较大,更容易形成承保吃亏。

有业内助士暗示,在北京,黑白直播下载私人车脱险率在14%-16%之间,但是如网约车、自卸货车这类营运车辆的脱险率在20%-30%。固然各地赔付数据纷歧,但团体来看,脱险率倒是类似的,并且北方多于北方,北方部门地域赔付率以至能够到达300%以上。

“营运车辆是实体经济的主要构成部门之一,事关社会群体长处。保险公司在实行社会义务上义不容辞。”一家财险公司卖力人在受访时坦言,作为保险公司,固然该当尽能够地供给效劳和保证,可是在贸易运营的角度来讲,必定也要考量本人能否可以红利。

《逐日经济消息》记者在采访中理解到,固然在投保交强险遭受拒保的案例中,停业货车和搅拌车等特种车辆脱险频次较高,但科技公司大数据流露,比拟“两客一危”及都会客运,拒保率最高的营运车辆仍是网约车。

这类车辆在风险掌握上面比力完善,很简单发作变乱。小型公司在办理轨制微风险掌握上根本没有处理计划。但关于保险公司来讲通常为不单单拒保交强险,而是局部拒保,不做这块营业。

发生这个成绩的枢纽是保险公司关于车辆风险的不愿定。像网约车行驶路途长,行驶路段不牢固,时段不牢固,时长不牢固,再加上气候身分等,招致保险公司没法评价其风险的能够性。作为保险公司关于保费的调控,假如车辆脱险太多则会对应保费大幅上涨,假如还不敷,能够再往上调,但这不是保险公司希冀的处理法子,保险公司最底子的需求仍是关于风险的预判。

一名业内助士在受访时报告《逐日经济消息》记者,营运车辆投保交强险遭拒保成绩,底子缘故原由是来自于风险办理的不到位与部门险企财政上所面对的压力。就今朝状况来看,并非一切的营运车城市被拒保,被拒保的更多是此中一些风险较高的板块,比方出租车、大吨位的停业货车等。缘故原由是这些车辆的脱险率常常更高。

在其看来,行业中呈现部门营运车辆遭拒保的状况,反应出个体范例车辆的风险保费跟保单保费不婚配,形成险企吃亏的状况,因而部门险企挑选采纳限定承保的战略来躲避丧失。

“从保险公司的角度来讲,关于这类车辆会提拔其保费,但对应的赔付能够会更高。在保险公司内部,营业部分对这类车辆是有需求的,可是从风控部分角度来说是不需求的。”一名保险科技公司人士对《逐日经济消息》记者指出。

《灵活车交通变乱义务强迫保险条例》第十条划定,投保人在投保时该当挑选具有处置灵活车交通变乱义务强迫保险营业资历的保险公司,被挑选的保险公司不得回绝大概迟延承保。

“设置较高的承保前提和保费,以体系晋级、手艺修复等为托言迟延承包;必需同时订立贸易保险等附加前提承保等都属于变相拒保的举动。”北京德恒状师事件所闫泽娟状师指出,假如保险公司回绝或迟延承包灵活车交强险的,将面对5万元到30万元的罚款。

按照上述条例第三十八条划定,保险公司回绝大概迟延承保灵活车交通变乱义务强迫保险的,由保险监视办理机构责令矫正,处5万元以上30万元以下罚款;情节严峻的,能够限定营业范畴、责令截至承受新营业大概撤消运营保险营业答应证。

实践上,因交强险拒保成绩,多地银保监局近期向多家大型财险公司开出罚单。2021年10月18日,一家大型财险支公司因为回绝承保灵活车交通变乱义务强迫保险被罚款12万元。

2021年7月6日,另外一大型财险公司员工称自卸货车没法购置车险,形成货车车主未能打点车险(含交强险)营业,属公司回绝承保交强险的举动,被罚款20万元。

银保监会鄙人发的《关于实在做好营运车辆保险承保事情的告诉》中,也明白请求各财险公司片面排查整改营运车辆保险承保限定政策,坚定根绝以任何情势拒保或迟延承保交强险举动,并实在做好营运车辆保险承保效劳事情。银保监会及各银保监局将严峻冲击营运车辆保险承保中的违法违规举动,并将带头骚动扰攘侵犯市场次序、影响变革开展和社会不变大局的保险机构列为现场查抄、非现场监测的重点羁系工具,依法庄重处置。

“从行业的角度而言,我们以为保司该当自发、依法、合规地承保营运车辆保险,呼应羁系请求从体系管控、核保政策、查核目标等方面,根绝对营运车辆贸易保险的不公道的承保限定步伐,从泉源上指导下层保险机构和从业职员进步对营运车辆承保的主动性,对交强险不得以任何情势拒保大概迟延承保,完成营运车辆贸易险应保尽保。”一名财险公司人士在受访时云云暗示。

“保险交强险是不克不及拒保的,除非这个营业不做,假如做的话就必然要保。假如拒保能够找银保监会赞扬。可是另外一方面,承保高风险车辆,对保险公司实在也会有必然损伤。”上述人士以为,还需求一个可以相互约制的风险机制停止和谐。

在宫明魁看来,假如能掌握车辆行驶历程的风险,就可以处理拒保的征象。怎样增强关于风险的可猜测水平?风险管控包罗一是关于运营单元的教诲与宣导;二是可否把握驾驶人的驾驶举动风险形态,做到能够对团体风险的预判,和关于伤害驾驶提示的事中干涉,如许就可以得出对应的保费。

据理解,当前行业决议营运车交强险价钱的身分十分有限,比方私人车是坐位数,停业货车是吨位数,再加上门路交通变乱浮解缆分。因而,间接拒保高风险车辆的情况如今最为常见,但如果能经由过程精算响应进步价钱,一些风险并不是不克不及辨认。

安盛天平相干人士以为,从行业来看,固然今朝还没有完整意义上的处理计划,但车险综合变革后,交强险引入了费率浮念头制,为行业的进一步完美带来时机。

险企需求不竭精进本身手艺才能,在理论中不竭优化,根据投保营运车辆的风险程度订定差同化费率,才气有用管控公司承保吃亏。

别的,险企该当挣脱纯真走量的开展形式,连续提拔产物效劳质量,加快数字化历程,经由过程使用大数据、车联网等新手艺,提拔对营运车辆保险的精准订价才能,以市场化手腕真正做到风险与价钱婚配,逐渐改进营运车辆保险运营情况。

跟着科技赋能和交强险订价的市场化促进,愈来愈多险企开端对细分风险因子停止精密测算,从而得以更好地把握各类车险的风险情况,得出更精准的差同化订价。今朝来看,行业内部关于交强险的纯风险保费订价,曾经完成了从纯核保人经历订价,到成立内部广义线性模子对风险停止定量化阐发的改变。抢先的公司更进一步在广义线性模子中参加大数据、车联网等先辈手艺,进一步提拔广义线性模子的精准度。

Copyright © 2014-2021 黑白直播|官网首页 版权所有电话:0510-87871999手机:15020217966

地址:江苏省宜兴市和桥镇和闸路698号ICP备案编号:苏ICP备16000906号-1技术支持:ob欧宝体育